ミニコラム

個人事業主の確定申告の注意点について

横浜の税理士・社会保険労務士の田辺税理士事務所です。

今回は、個人事業主の確定申告の注意点についてお話しします。

知らないととんでもない落とし穴に陥ることもありますので、ご注意ください。

1.親族に対する給与は原則として経費にならない!

所得税法上の言葉ですと、「生計一親族」という言葉になりますが、親族に対する給与は経費になりません。但し、特例があり、一定の要件に該当し、「青色事業専従者給与に関する届出書」を提出すれば経費に計上できます。

2.個人事業主ご自身に対する給与も経費にはなりません!

法人の場合には、ご自身が代表取締役になることで、法人から給与をもらうことができますが、個人事業主さんの場合には、給与というものがなく、個人事業の売上から「経費」を引いた残りが、ご自身の所得(もうけ)になります。「経費」の中には、ご自身の給与は入れられません。

3.青色申告の65万円控除で節税

青色申告の特典として所得から65万円を差し引く、青色申告特別控除があります。こちらは、65万円分を経費としてみてくれるのでかなりお得な制度になります。

要件としましては、簡単にお伝えしますと「青色申告承認申請書」を提出していること。それから、「複式簿記」による記帳をしていること。が要件になります。私ども税理士にお任せいただければ、申請書の提出も複式簿記による記帳も行っております。

4.所得税・住民税は経費になりません!

個人が納める税金の中で所得税、住民税がありますが、こちらは経費にはなりませんので、ご注意下さい。一方で、事業税は経費になりますので、必要経費算入を忘れずにおこなってください。

5、保険料は中身に注意!

国民健康保険や国民年金、生命保険料、所得補償保険は経費にはなりません。要件を満たしたものは「所得控除」として「社会保険料控除」や「生命保険料控除」が受けられる可能性はあります。賠償責任保険や事業用資産の損害賠償保険は必要経費として経費に算入できます。

6、従業員がいなければ福利厚生費は経費にはなりません!

個人事業主さんお一人で事業をされている場合、ご自身の昼食代、薬代、健康診断費用、慰安旅行、スポーツクラブの会費などは経費になりません。従業員さんを雇われていたとしても昼食代など本来その個人が負担すべきものは経費にはなりません。

7、自宅を事務所として使用している場合には、面積按分で経費計上可!

ご自宅を事務所として使用されている場合に、例えば事業専用の部屋を設けてその場所で実際に業務を行っている場合には、床面積で按分した賃料を必要経費に算入することができます。電気代も同様に合理的に按分した金額を必要経費とすることが可能です。水道代やガス代は説明ができない場合には、経費にはなりません。

他にも様々な注意点がありますので、お困りのことがありましたご相談ください。

(2020年11月11日)

消費税の会計入力について

1.売上の消費税会計入力について

売上の消費税区分については、下記の3のポイントがあります。

①「課税」「非課税」「不課税」の区分する。

②「課税」となった場合、その税率が「10%」なのか「軽減税率の8%」なのかの区分を行う

③簡易課税制度の場合、業種区分を行う

①についての原則的な区分は下記の通りとなります。

・他から購入した商品、自己が製造した製品、サービスの提供(土木、工事、修繕、運送、印刷、広告、仲介、飲食、宿泊、情報の提供、出演・著述)などの売上・・・「課税」(当事務所ソフトでは「10」)

・輸出売上・・・「免税売上」(当事務所ソフトでは「60」)

・預金利息、使用人等から受ける社宅家賃・・・「非課税」(当事務所ソフトでは「30」)

・保険金収入、為替差益、補助金等収入、配当金収入、損害賠償金収入・・・「不課税」(当事務所ソフトでは「40」)

②についての原則的な区分は下記の通りとなります。

令和元年10月1日以降の税率については、10%が原則となります。

但し、下記の場合には、軽減税率が適用され、税率は8%となります。

・飲食料品の譲渡(食品表示法に規定する食品(酒税法に規定する酒類を除く。)の譲渡をいい、外食を含まない。)

・定期購読契約が締結された週2回以上発行される新聞の譲渡。

③についての原則的な区分は下記の通りとなります。

簡易課税制度においては、事業形態により、第一種から第六種までの6つの事業に区分し、それぞれの事業の課税売上高に対し、第一種事業については90%、第二種事業については80%、第三種事業については70%、第四種事業については60%、第五種事業については50%、第六種事業については40%(注)のみなし仕入率を適用して仕入控除税額を計算します。

みなし仕入率の適用を受けるそれぞれの事業の意義は、次のとおりです。

・第一種事業(卸売業)90% 卸売業(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業)をいいます。

・第二種事業(小売業)80% 小売業(他の者から購入した商品をその性質、形状を変更しないで販売する事業で第一種事業以外のもの)をいいます。

・第三種事業(製造業等)70% 建設業、製造業で、第一種事業、第二種事業に該当するもの及び加工賃その他これに類する料金を対価とする役務の提供を除きます。

・第四種事業(その他の事業)60% 第一種事業、第二種事業、第三種事業、第五種事業及び第六種事業以外の事業をいい、具体的には、飲食店業などです。

なお、第三種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第四種事業となります。

・第五種事業(サービス業等)50% 運輸通信業、金融・保険業 、サービス業(飲食店業に該当する事業を除きます。)をいい、第一種事業から第三種事業までの事業に該当する事業を除きます。

・第六種事業(不動産業)40% 不動産業

2.仕入の消費税会計入力について

原則課税の場合には、支払の項目(課税仕入れ)についても、消費税コードを適切に入力しないと正しい税額計算ができません。一方で、簡易課税制度の場合仕入の消費税区分については、一切不要となりますが、来期以降消費税の有利不利判断を行う場合には、必要となりますので、下記①の「課税」なのかそうでないかの区分計算は行っておくことをお勧めします。

課税仕入れの消費税区分については、下記の3つのポイントがあります。

①「課税」、「非課税(不課税)」を区分する(売上と異なり、非課税と不課税の区分は不要となります)

②「課税」なった場合には、その支払の税率が、「10%」、「軽減税率適用の8%」、「旧8%」「旧5%」と税率の区分をする

③税売上割合が95%未満の場合には、課税仕入れについて、「課税仕入れのみに要する課税仕入れ」「非課税仕入のみに要する課税仕入れ」「共通する課税仕入れ」について区分する

①についての原則的な区分は下記の通りとなります。

・仕入、消耗品費、修繕費、水道光熱費、広告宣伝費、新聞図書費、会議費など・・・課税(当事務所ソフトでは「10」)

・給与、賞与、雑給、法定福利費、寄付金、減価償却費、保険料、会費、租税公課、支払利息など・・・非課税又は不課税(当事務所ソフトでは「30」又は「40」)

・旅費交通費 国内交通費、国内出張旅費、宿泊費、日当(通常必要と認められるもの)・・・課税

海外出張費、海外宿泊費、海外出張日当・・・不課税

・通信費 国内電話、国内郵便・・・課税

国際電話、国際郵便・・・不課税

・交際費 飲食費、ゴルフプレー代(ゴルフ場利用税除く)・・・課税

商品券、チップ、香典・祝儀等の現金による慶弔費、ゴルフ場利用税、入湯税、海外旅行招待費、・・・不課税

・支払手数料 税理士、弁護士、司法書士等の報酬、国内送金・振込手数料、キャンセルに伴う事務手数料、貸金庫手数料、委託販売手数料・・・課税

国外送金手数料、キャンセル料、クレジット加盟店手数料・・・不課税

②についての区分は下記の通りとなります。

・原則的には「10%」

・食料品(外食、酒類を除く)、定期購読の新聞・・・「軽減税率8%」

・リース等の賃借料で契約日の税率が8%(5%)のもの・・・「旧8%」「旧5%」

③についての区分は下記の通りとなります。

・仕入等の売上原価項目・・・「課税仕入れのみに要する課税仕入れ」

・貸付用住宅の更新手数料・・・「非課税仕入のみに要する課税仕入れ」

・販売費及び一般管理費の項目・・・「共通する課税仕入れ」

(2020年8月3日)

社員の入退社に関する事項

1)入社時の処理について

・社会保険の加入の手続き

正社員の場合には全員、パートアルバイトでも正社員の4分の3以上の時間勤務する場合には、社会保険に加入する義務があります。要件に該当する場合には、会社所在地管轄の年金事務所に「健康保険・厚生年金保険被保険者資格取得届」を入社日から5日以内に提出する必要があります。よくあるご相談として、要件を満たす場合には、試用期間中であっても加入の義務がありますので、ご注意ください。

また、従業員の方が国民健康保険から移行される場合には、市区町村への届出が必要になりますので、お忘れのないようにお願い致します。

・雇用保険の加入の手続き

原則として、週20時間以上勤務する方は加入の義務があります。但し、継続して31日以上雇用する見込みがない社員、昼間学生などは加入の義務はありません。加入要件に該当する場合には、「雇用保険資格取得届」を会社所在地管轄のハローワーク(公共職業安定所)に提出する必要があります。提出期限は入社日の翌月10日となっております。その方が他で勤務した経験がある場合には、雇用保険被保険者番号を記載します。

・扶養控除等申告書の記載

貴社での勤務がメインとなる場合には、「扶養控除等申告書」を記載する必要があります。提出があった場合には、源泉徴収税額表の甲欄にて源泉徴収をすることになり、そこに記載された扶養親族の人数によって源泉徴収税額が異なってきます。一方で扶養控除申告書の提出がない場合には、乙欄で源泉徴収をすることになります。税務調査の際には必須の書類になりますので、初回の給与を支払う前に必ず従業員さんに記載、押印してもらい、会社に保存していただくようお願い致します。また、マイナンバーを記載する欄もありますが、情報が漏れないように他の書類に記載するなどの工夫が必要です。当事務所では、マイナンバーに対応した書類も準備しております。

2)退社時の処理について

・源泉徴収票の発行

源泉徴収票の発行には、退職日までの給与明細(賃金台帳)、退職日、源泉徴収票の送付先のご連絡が必要になりますので、発行をご希望の場合には上記の情報をご連絡下さい。退職の時点で、扶養控除申告書を提出されていない場合には、扶養控除申告書もご準備頂くようお願い致します。

・社会保険の喪失手続き

年金事務所に「被保険者喪失届」を退職の日から5日以内に提出します。被保険者証を添付する必要がありますので、お忘れのないようにお願い致します。また、退職する社員が、国民健康保険、国民年金に加入する場合には、「健康保険・厚生年金喪失連絡票」を会社にて作成すると手続きが滞りなく行えます。なお、保険証は退職日当日まで使用可能ですが、翌日以後は使用できませんのでご注意ください。

・雇用保険の喪失手続き+離職票の発行

事業所の所在地を管轄するハローワーク(公共職業安定所)に「雇用保険被保険者資格喪失届」と「離職証明書」を雇用保険の被保険者でなくなった日から5日以内に提出する必要があります。

・特別徴収の住民税について

6月1日から12月31日の退職の場合には、普通徴収に切り替えて自分で納付する形になります。希望すれば、転職先での徴収や残額を一括徴収することも可能です。

1月1日から5月31日の退職の場合には、一括徴収が原則となります。

3)退職金の支給について

・退職金規程

支給する額が退職金規程に基づいているものであるか確認する必要があります。また、役員の場合には、株主総会議事録を作成して保存しておく必要があります。

・退職所得の計算

退職金の額から退職所得控除を差し引いた額の2分の1が退職所得となります。退職所得控除は、勤続年数が20年までの場合には、40万円×勤続年数(80万円より少ないときは80万円)となり、勤続年数が20年を超える場合70万円×勤続年数-600万円となります。 障害者となったことにより退職した場合は、上記で計算した金額に100万円を加算します。また、特定役員退職手当等(勤務期間5年以下等)の場合には、上記の2分の1は適用されません。

・源泉税・住民税の納付

退職所得に係る所得税が発生する場合には、源泉税・住民税の納付を忘れずに行ってください。源泉税は納期の特例を提出している場合には1月20日又は7月10日が納期限となります。住民税は原則的には支払った月の翌月10日までに納付します。納付漏れが無いようにお願い致します。また、市町村には、特別徴収票も提出します。

・法定調書の提出

役員に退職金を支払った場合には、支払った年の翌年1月31日までに提出する法定調書に退職金に関する事項を記載し、源泉徴収票を添付いたします。

(2020年7月27日)

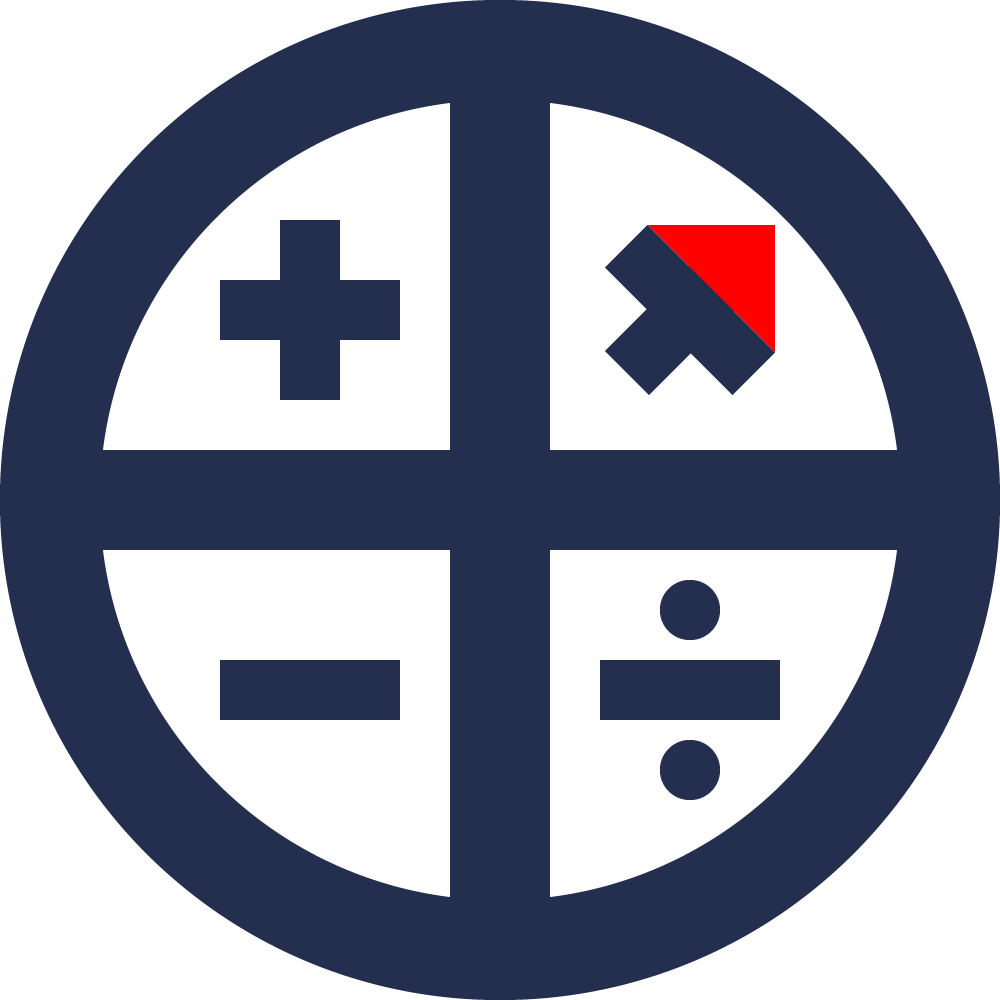

ロゴにかけた想い

ロゴは、田辺税理士事務所の「田」と税理士を示す「電卓」をモチーフにしています。

左上から反時計回りで物語になっています。

- 左上の「+」は、税理士と社会保険労務士の相乗効果を意味しています。

- 左下の「-」は、企業が抱える課題を表現しています。

- 右下の「÷」は、その課題に、お客様としっかりと向き合っている様子を表しています。

- そして、右上の「×」は、力を合わせて右肩上がりに駆け(かけ)上がる決意を示しています。

ロゴに込めた想いの通り、皆様と共に右肩上がりの成長を続けていけるよう、スタッフ一同、励んで参ります。

(2020年6月17日)

当ブログは専門的な内容を分かりやすくするため、詳細な部分は省略しております。

当ブログを利用されて生じたいかなる損害についても、当事務所は賠償責任を負いませんので、ご判断に迷われた場合には、事前に直接ご連絡頂くようお願い致します。

田辺税理士事務所

からのお知らせ

- 現在の新規お引き受け状況につきまして

(2026年3月12日) - 横浜で税理士の無料相談をお探しの法人様へ|個別無料相談会のご案内

(2026年2月4日) - 新規ご依頼様限定決算料6万円値引きキャンペーン

(2026年2月3日) - 新規顧問先様の受付につきまして

(2025年3月20日) - 新規求人(スタッフの採用募集)は停止しております

(2025年2月25日) - 令和5年分確定申告のご依頼【インボイスのご相談可】

(2023年11月2日) - インボイス制度について

(2022年7月3日) - 事業復活支援金について【申請期限延長】

(2022年5月20日) - 個人確定申告新規ご依頼の件

(2022年2月3日) - 贈与税について

(2021年10月9日)